随着社会保障改革、人口老龄化、设备周期性更新、公立医院改革和私立医院增长,我国医疗设备行业需求强烈。但是,目前我国医疗设备行业的现状呈现需求与资金不平衡状态:医疗器械行业产量自2005年以来保持近20%的增长率,但医疗机构中所使用的医疗设备大部分为上世纪70、80年代产品,已经到了更新换代的时候,但是由于我国医疗机构收入结构不合理,“以药养院”为主,资金成为医院发展的瓶颈。而融资租赁方式可以满足医院设备更新需求。

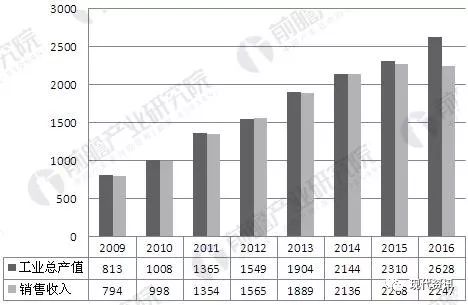

中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长,产品出口的数量和科技含量也不断提升。2016年中国医疗器械行业共实现销售收入2247亿元,同比下降0.92%;工业总产值达2628亿元,同比增长13.77%。

我国医疗器械行业规模增长情况(单位:亿元,%)

大型医疗设备不同于药品领域,每个细分市场容量较小,但专业壁垒极高,在研发、专业学术推广、售后服务等方面各领域间有较大跨度。在高值耗材、诊疗设备,诊断试剂等领域,医疗机构对医疗设备需求量巨大,单纯依靠自有资金难以完成,目前租赁业务渗透规模尚小。

截至2014年底我国医疗设备融资租赁投放额度仅占当年医疗设备销售总额不到10%,而依靠厂商系或独立系等专业租赁公司,美国通过融资租赁方式更新医疗设备的比重已高达80%。所以,我国医疗设备行业融资租赁需求前景广阔。

中国医疗保健行业的融资租赁已受惠于中国医疗保健行业的整体发展趋势,医疗设备的融资租赁额以48%的年均复合增长率增长,农村地区医疗服务的持续改善,公立医院的持续改革,私营医院的迅速增长及医疗行业内不断演进的一站式服务模式,均为医疗行业融资租赁快速增长的重要驱动力。

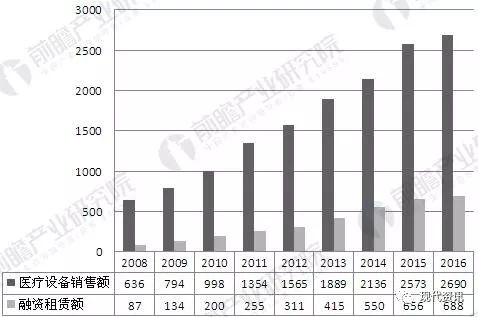

据前瞻产业研究院发布的《融资租赁行业市场前瞻与投资战略规划分析报告》数据显示,2012年,我国医疗设备销售额为1565亿元,融资租赁额为311亿元,渗透率达到了19.85%。若融资租赁的渗透率在2013年上升为22%左右,则医疗设备的融资额为415亿元左右。

2016年中国医疗器械行业共实现销售收入2690亿元,融资租赁额约为688亿元。从近年来医疗器械和医药工业总产值增速来看,医疗器械的发展速度总体上快于医药工业。未来随着融资租赁业务的优势,医疗设备行业融资租赁的渗透率将进一步提高。

2008-2016年中国医疗设备销售额与融资租赁额变化情况(单位:亿元)

从医院的角度来看,以往药品经营的高利润构成了医院重要的资金来源,随着国家加强对药品采购制度的改革和监管,医院的资金压力日益加大,融资要求也更为迫切。医疗设备租赁解决了医院急需引进医疗设备而苦于资金缺乏的棘手问题,最大程度地减少了医院在添置大型设备资金上的一次性投入,可以把有限的资金进行有效配置,使之更合理地运用到医院的基本建设和其他小型仪器的增添上,保证了医院的长远发展。

同时,对于一些希望快速发展的三级、二级医院来说,如果等大楼及其他综合配套工程建成后再添置医疗设备,无疑会错失许多临床新技术应用推广而产生的经济效益和社会效益。相反,以现代租赁方式添置大型设备不但不受医院自身资金实力、工程投资等因素的影响,而且操作起来灵活简便,还可以绕过一些政策和审批手续,补充、完善医院购置大型设备的组合配套和多选方案。同时,有利于提高医院的核心竞争力。

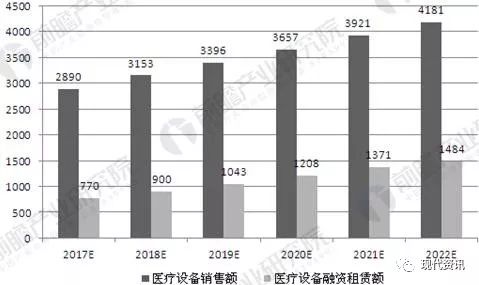

2017-2022年医疗设备融资租赁行业市场容量预测(单位:亿元)

随着中国医疗需求的持续增长,医疗器械行业将保持持续快速发展。根据2008-2015年医疗设备销售额采用加权移动平均法进行估算2016-2022年的销售额,且医疗器械市场渗透率每年增加2%,那么到2022年,医疗器械融资租赁额有望达到1484亿元,市场渗透率达到38%。